| このページは、2019年3月に保存されたアーカイブです。最新の内容ではない場合がありますのでご注意ください |

![]()

IC定期の不思議な精算

※写真は2008年1月撮影

Suica、PASMOによる首都圏鉄道、バスの共通利用がスタートして来春で2年が経ちます。

すっかり定着したICカードでの利用ですが、普段と違う利用をした際に「あれっ?」と思わされることもまだあることは事実です。

ただ、その「不思議」に気付くのはたまたま改札機のモニターに目を落とした時なので、実際にはもう少し出現頻度が高いのかもしれないですし、その「不思議」は料金授受という基本的事項なだけに、ひょっとしたら損をしているのかも、という疑念もわくことがあります。

もちろん損ではなく得をしているケースもあるわけで、幸運にも?その「不思議」はもっぱら得になる側の話なんですが、なんでこうなるのか、と思い、調べてみると、ちょっとサービスし過ぎ?というようなルールがあることにも気が付きました。

●不思議な乗り越し

その「不思議」に気付いたのは京急羽田空港駅での出来事です。

定期券区間からの乗り越しでタッチしたSuicaから減算された数字がどうもおかしかったのです。

確か1000円は超えるはず、と思っていたのが800円そこそこの数字が出ています。

前の人に続いての出場で、モニターの表示にタイムラグがあることも多いことから、前の人の表示かな、と思ってその場は航空機の乗り場に急いだんですが、後日何の気なしにチャージのついでに履歴を見て驚きました。

確かにその日羽田空港で引かれたのは810円です。

乗車ルートは新京成から京成津田沼乗り換えで京成線から都交、京急経由のルート。新津田沼乗り換えで総武線に乗り都内までの定期券を持っており、定期券モードで入場し、乗り越し精算の扱いです。

本来なら新津田沼から京成津田沼までの140円、京成津田沼から羽田空港までは1000円のはずです。(京成津田沼−押上:360円、押上−泉岳寺:260円、泉岳寺−羽田空港:440円に都交〜京急割引60円を減算)

1140円の減算のはずが810円。60円の割引だけだなく、さらに330円も割引とはどういうロジックでしょうか。

●驚きの計算経路

履歴に出ていたその日の計算上の経路は驚くなかれ、西船橋から地下鉄東西線に入り、京急羽田空港まで。つまり、東京メトロ270円、都交170円で乗り継ぎ割引70円の減算。これに京急440円の都合810円という計算なのです。

新京成から羽田空港までノーラッチで行けるのは京成津田沼経由だけ。定期券は新津田沼からJR津田沼の乗り換えですが、改札外連絡なので経路の把握は出来るはずです。ついでに言えば西船橋も中間改札がありますが、こちらはJR直通電車があるのでノーラッチ乗り換えもありうるという考えなんでしょう。

新津田沼、JR津田沼の乗降記録が無いのに、JR津田沼経由の計算となったため、確かに330円も安くなりましたが、乗ったはずの新京成140円、京成360円の収入が宙に浮き、乗りもしないメトロに270円(マイナス乗り継ぎ割引の負担分)の収入が入ったのです。

何も特殊な乗車でもなく、この手の新京成からJR連絡の定期を持っていて、羽田を利用するときだけ乗り換えなしの京成エア快、ということは十分考えられるコースであり、それがこういう計算というのはどういう根拠なのか。

経路違いの運賃の場合は申し出を、と言うつもりであったとしても、改札機が通した限り、駅で「正しく減算」されていると信じますし、よしんばそれが間違いだとしても申告する人はまずいないでしょう。

●これが正当とは

本件は改札機のロジックに問題があり、正しい運賃を取りそびれている、と思っていたんですが、どうもこれは正当な取り扱いのようだと知ってさらに驚きました。

PASMOの標準約款を見ると、定期券の乗り越しに関しては31条1項で別途乗車区間の運賃を授受することになっていますが、32条4項で経路が特定できない場合は実際と異なる経路での運賃を授受することになっています。

このことから、この形態の定期券の場合、津田沼でのラッチ外乗り継ぎを経路特定に用いないルールで運用しているのであれば、都交へノーラッチで乗り継ぐための定期券からの出口は京成津田沼か西船橋となり、最安の西船橋乗り換えと認定する取り扱いは正当となります。

(メトロと都交は白金高輪でノーラッチ乗り換えが可能)

ちなみにSF機能での乗車時のルールとして13条1項では、他社を介して自社に戻ってきた場合、全区間を自社利用とみなす規定があります。西船橋〜中野を東京メトロ経由で通過する利用でJR経由の運賃計算になることはこれが根拠になりますが、逆にメトロ絡みでの直通ルートが複数ある場合、自社−メトロ−自社の大回りは規定上自社経由での計算となり、それが正当な乗車となるのです。

今回のケースを鑑みると、連絡改札があっても他社経由なのに自社経由での計算になるケースも実はありそうです。13条2項では乗り換え駅経由で最終目的地に到着した場合、乗り換え駅までの授受額と最終目的地での計算額を比較し、不足額は授受するが過剰額は払い戻ししないとあり、連絡改札を通っても経路を特定しない可能性を示唆しています。

こうなるとそれはそれで「意外な発見」なんでしょうが、「正しい計算」だと乗ったはずの鉄道会社に収入が計上されず、乗りもしない鉄道会社に収入が計上されるというのもどうも腑に落ちない話です。

また上記の連絡改札絡みの場合、行きと帰りで授受額が異なる(乗り換え駅までの運賃と最終的な計算経路での運賃が行きと帰りで逆転する場合)こともあり得ます。

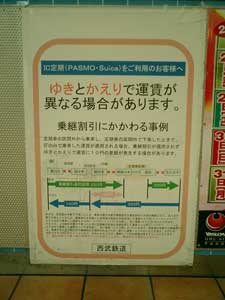

(定期券からの乗り越し区間における乗り継ぎ割引の適用において、行きと帰りで計算ロジックの順序の関係で計算結果が異なる事例が発生しており、その旨注意する掲示があるケースも)

|

| 行きと帰りで運賃が異なります |

各社局間での収入分配、精算がどういう基準で行われているかは不明ですが、本当にこれが「明朗会計」なのか、と考えた時、疑問が残ることは確かです。

| このページは、2019年3月に保存されたアーカイブです。最新の内容ではない場合がありますのでご注意ください |