| このページは、2019年3月に保存されたアーカイブです。最新の内容ではない場合がありますのでご注意ください |

![]()

「1枚のカード」が作る多数のバリア

定性的なメリットと定量的なデメリットの相克

エル・アルコン 2007年3月1日

|

| バスもサービス開始(京成幕張) |

※この作品は「交通総合フォーラム」とのシェアコンテンツです。

※写真は2007年3月撮影

2007年3月18日、首都圏のJR以外の鉄道、バスの各社局による交通ICカード、PASMOがスタートしました。既存のパスネット加盟各社局に、バス共通カード加盟各社局を一元化した格好ですが、バスに関してはインフラ等が間に合わなかったせいもあり、一部社局、営業所のみのスタートとなっており、スタート時点では必ずしも「電車もバスもこれ1枚」とは言えません。

特に「新サービススタート」を演出したかったであろう各社局側の利用者にとって、やや誇大広告気味になったのは残念ですが、これは近々整備されてくる話ですので、楽しみに待つべきでしょう。

このPASMOはスタートと同時にJR東日本によるSuicaとの共通利用を開始しており、これまでJRと私鉄陣営、さらにバスおよび都電で1枚ずつ持つ必要があった交通(IC)カードが1本化され、利便性が大いに向上しています。

また、あわせて電子マネー機能もSuicaとの間で共通化しており、各社局構内の売店およびJR駅構内などの店舗でも利用が可能になったため、電子マネーとしての使い勝手も飛躍的に向上しています。

|

| 売店でもSuicaと共通化 |

PASMOのデビューで始まった首都圏の交通ICカードの新時代はまさに華々しく幕が開いたわけですが、これまでいろいろ指摘されていた問題点も解決されたのか、という視点でこの「イベント」を見ると、問題の解決どころか、さらに利用者に「不便」や「損失」を強いる面も少なからず発生しています。

これらの問題が専ら運賃授受や計算という面で発生しているということが、交通機関の支払手段としてどういう意味を持つのか。以下考えてみたいと思います。

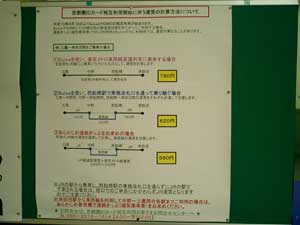

●乗継割引の問題

首都圏の場合、相互乗り入れが一般的なため、ノーラッチどころか同一列車で複数社局を股にかけた移動になるケースが多々あります。

このため、関西のPitapaがノーラッチでの利用は3社局までとしたのに対し、首都圏は4社局としたのは改善です。

一方で隣り合う二つ、もしくはそれ以上の社局間で、乗継割引の設定をしているケースがありますが、SFカードとしてPASMOを利用する際には、粛々と割引が重ねられていくのに対し、定期券の場合は発行出来る区間が限定されている場合に問題が出てきます。

つまり、都営地下鉄と東京メトロの間で乗継割引がありますが、この両社と相互乗り入れをしているか、ノーラッチで乗り換えが可能な区間まで利用するケースです。

このケースで乗り入れ先を含めた3社局以上またがる定期券を発売するケースはないため、これまで地下鉄分と乗り入れ先で磁気定期を2枚持ち、特殊な処理をするのが主流でした。

特に北総線絡みのケースで、北総〜京成〜都営の3社局割引があるのですが、メトロにさらに乗り継ぐケースではメトロ−都営の連絡定期券を提示することで北総−京成の定期を3社局割引運賃で発行していました。

このケースでは定期券の境界がノーラッチ(直通)のため、両方ともICカードに出来ず、磁気定期券になります。

●中間改札の問題

従来ノーラッチで複数経路を選択できるケースがあったものを、中間改札を設置することで経路を特定するとともに、フェアライドを促進しています。

今回、西船橋駅に中間改札が出来て話題になりましたが、西船橋駅の場合は一般論では片付けにくい特殊事情があり、運用も含めて明らかに改悪と言わざるを得ないのですが、このように、1枚のカードで、と言いながら、経路把握などを目的にして改札の通過数、すなわちカードを取り出す機会が増えているのでは、本当に便利になったのか怪しいところです。

|

| 西船橋駅中間改札 |

また、上の乗継割引の問題にも関係しますが、いったん自由通路に出ない中間改札で検札をしている場合、この駅で定期券を分割せざるを得ないケースに当たると、2枚のIC定期を同時に使用は出来ませんから、2枚とも磁気定期になってしまいます。(西船橋駅を通り、メトロ経由都営線内に向かうようなケースや、新京成から松戸を通り西日暮里接続のケースなど)

●通過連絡の問題

これまで西日暮里接続(亀有以遠から北千住−西日暮里を千代田線経由で乗車して山手線内方面に抜けるケース)は、Suicaでは両側のJR線を通算して計算すると言う通過連絡の扱いが出来なかったのですが、同じICカードで利用できる以上、対応が必要になりました。

この時、SFカード機能での利用時に、通過連絡ではなく打ち切り計算から100円を減額することで、事実上初乗りの二重取りだけは回避する新ルールが誕生しましたが、きっぷや定期券と計算方法が異なる体系になり、運賃もICが安かったり高かったりとまちまちで、分かりづらいです。

しかし、ここはまだマシなほうで、メディアでも話題になったメトロ東西線を介した通過連絡の場合はこの手の救済措置が一切ありません。

つまり、あらかじめきっぷを買うか、定期券で無い場合、津田沼直通の列車を利用して中野以遠に抜けるとJR経由で計算してしまうのです。

複数社局が絡む複数経路に関しては、これまで北千住−押上経由メトロ線内の移動で、東武経由でもメトロ経由で計算するように、同一社局内同様安いほうでの計算でしたが、今回は「高いほう」での計算になっています。

|

| 総武線〜東西線〜中央線で3通りの計算とは |

では西船橋での中間改札は鬱陶しいけどこういう時にメトロ経由を把握するためにある、と思いきや、SFカード機能で西船橋の中間改札を使うと、西船橋と中野での単純打ち切り計算になってしまうのです。そのため、きっぷ、SFカード機能(直通乗車、中間改札利用)で3種類の運賃体系になるという、甚だ不可解な状態が発生しています。

また、改札があって完全に把握できるはずの東横線(渋谷−武蔵小杉)や小田急線(新宿−登戸)を介した通過連絡も、SFカード機能では対応していません。

それどころか、東武線を介した通過連絡のように、今回の改正を機に取り扱い自体が終了になるものも出る始末です。

|

| 東武経由常磐線の通過連絡を消した運賃表(津田沼) |

●他地域カードとの共通利用

今回、子供用の設定がSuica、PASMOともども開始されたことから、ようやくJR西日本の「こどもICOCA」でのJR東日本線内での利用が可能になりました。(逆も可能)

そもそもこどもICOCAのデビューはICOCA、Suica共通化の2004年8月であり、3年近く遅れての共通化というのはいただけません。

それでも共通化出来ただけマシであり、従来から出来ないグリーン車Suicaシステムの利用や、私鉄管理のJR線改札でのICOCA、こどもICOCAの利用が出来ない状態は継続されています。

グリーン車SuicaシステムはPASMOで利用できるだけに、ICOCAのオミットは理解できませんし、私鉄管理改札の問題にしても、今回カード発行会社を株式会社パスモに一本化したことから、JR西日本との精算を株式会社パスモ経由にすれば問題は少ないはずです。

(関西の私鉄管理のJR改札でSuicaが使えるのは、株式会社スルッとKANSAIが計算、決済事務を請け負っているからと推測される)

|

| 関西ではSuica歓迎...(三ノ宮) |

●割引の問題

そもそもの問題として、バス共通カード時代にあったプレミアムがなくなりました。

いちおう「バス利用特典サービス」が出来、プレミアムの額もほぼ一緒となりましたが、1ヶ月の利用に応じて付与されるうえに、各社局単位となったため(プレミアムの利用は各社局で可能)、よほど回数をこなさないと難しく、サービスの後退です。これはちょうどETCの前払割引がマイレージになったのと同じ感覚で、ポイント取得期間の制限と事業者別取得と言うあたり、まさに一緒です。

さらに、関西のPitapaでは実施されている回数利用割引といった鉄道での利用に対する割引が一切ありません。

各社局のハウスカードに加入した場合に、自社利用に対するポイント付与が有るケースはありますが、基本的に割引はありません。もちろん従前から割引がなかったのでそれで当たり前と言う見方も出来ますが、将来的に回数券的サービスをどうするのかと考えたとき、従来の回数券より渋い割引とはいえ、その手のサービスをメニューに入れたPitapaとの違いが際立ちます。

●振替の問題

これは最近JRや首都圏の各社局で大々的に「宣伝」しているのですが、異常時における振替輸送の扱いからICカードが除外されているのです。

乗車前であればこれは仕方が無い面もありますが、既に乗車中に事故等が発生した場合、これまでのきっぷであれば振替票を渡されて他社局線で迂回することになっていたのが、ICカードの場合は進める駅までの運賃を支払い、そこからの迂回区間は別途その社局の運賃を支払うことになります。

これが迂回先のほうが安いのであればまだマシですが、複数の社局やバス路線を介するようなケースでは、恐ろしく高くつくわけですが、振替の扱いがないのですから、復旧を待つか、通常なら通るはずもないような割高なルートを選ばざるを得ないのです。

自社都合でもこの扱いと言うのは、モラルハザードに欠ける取り扱いともいえますし、同じICカードでも、IcocaやPitapaではSFカード機能でも振替輸送の扱いをする含みのある規定になっており、実際に振替を受けたと言う体験もあるようで(JR東海のTOICAは振替不可)、このあたりのフォローも不足しています。

●「交通の支払手段」として満足いくものか

これらの問題点を見て感じるのは、ICカード化によるメリットがどちらかと言うと定性的、感覚的なのに対し、デメリットはそもそもIC化、共通化の恩恵に与れないことをはじめ、定量的、具体的であるということです。

ここまで指摘してきた問題点は、実はICカードゆえ出来ないと言う技術的問題ではなく、やれば出来る、つまり、必ずしもICカード導入に必要な条件ではないという面が大きいだけに、単にICカード導入を機に、利用者に対するサービスレベルを低下させているという評価しか出来ません。

中間改札などが絡んで磁気定期しか利用できないというケースにしても、カード自体は株式会社パスモの発行ですから、1枚のカードに複数(社局)の定期券情報を記載することで対応が可能であり(そもそもIC定期券ではICOCAの分割定期や、Suicaの二区間定期などの実例がある)、それを応用することで解決は充分可能です。

もちろん、電子マネー機能など副次的機能の充実はありますが、交通機関においてICカードという支払手段が必要となるのは何をおいても本業である交通機関での利用であり、その根幹でサービスレベルを定量的評価が可能な方法で低下させることが好ましいことかどうか。

実際、SuicaとPASMO合わせて2000万枚の普及を誇り、エキナカを中心としたSuicaの利用数が経済紙誌を賑わせていても、冷静に考えれば

電子マネーとしての利用は1日50万件

であり、発行数比の利用回数の単純計算で2.5%に過ぎないということは、記念カードや収集マニアなどの退蔵分を差し引く反面、1日に複数回利用するヘビーユーザーの存在を考慮すれば、やはり圧倒的多数の交通ICカード利用者にとっては、交通機関における支払手段以上のものを求めていないといえますし、事業者もまずそれに応える必要があります。

こうしてみた時、バスの割引制度の変更や、通過連絡を適用しないというのは、体のいい「運賃値上げ」です。

そもそも通過連絡は正規運賃であり、事前に切符を購入しないと適用されない、という性格ではなく、どのような買い方でも適用されるべき性格です。今の取り扱いは、あたかも品川−横浜の特定運賃が、SFカード機能では適用されない、と言うようなものなのです。

関西では、大阪市交通局が2005年暮れから、地下鉄とバスの乗り継ぎにおいて、同一のカードで乗り継げば自動的に割引運賃が適用になってます。名古屋の私鉄系SFカードであるトランパスも同じく自動適用ですし、神姫バスのICカードNicopaも所定の時間内での乗継割引は自動適用されてます。

ですから本来通過連絡も自動適用されて然るべきものですし、技術的にも中間改札経由と言うような識別があれば可能なはずの取り扱いが出来ないのはありえず、このあたりはレアケースゆえ考慮の外にしたというよりも、自動適用になることで、これまで特に周知していなかったおかげで利用していなかった利用者への適用を恐れたという見方もあながち外れではないと思わせてしまいます。

●カードは1枚でも...

本来大都市圏の交通は、一元化、よしんばそれが不可能でも、利用者から見たら一元化されたサービスのように利用できることが理想です。

交通ICカードの共通化は、確かに支払手段を一本化することにはなっていますが、中間改札の設置や乗継割引、通過連絡扱いに対するネガティブな取り扱いがセットになっていることで、利用者にとっては社局の境界というものを今まで以上に意識せざるを得ないという、共通化とは逆の効果すら産んでいるようです。

また、オートチャージハウスカードを発行する各社局が独自のサービスやポイント制度を設定し、顧客を囲い込みにかかっていることも、これまではどの社局で買ってもパスネットはパスネットだったのが、これも購入する社局の違いを否が応でも認識することになるわけです。

|

| ハウスカード加入を誘う(西武・ひばりヶ丘) |

電子マネー機能のメリットを生かすべく、駅の売店等での利用が推進されていることについても、その一方で電子決済を成立させるために、これまでの現金引き換え型からレジ型に支払方法が変わってきています。このあたりも、商品や売上の管理では確実にメリットがありますが、、朝、新聞を買うというような単純な行動にレジ打ちなどの時間がかかるというようなデメリットを招いているわけです。

本来サービスの提供側が、提供側の利便性を優先して、受手側に犠牲等を強いるということは、いわゆる「殿様商売」でありえないのですし、まさに独占がなせる業です。本来、金銭的負担増を伴うとなると、サービスの提供側だって、立場変われば強硬に抵抗するはずですし、実際、今回「サービスの切り下げ」を行った社局にしても、首都高などの回数券廃止のときに、ETC装備の車両なのにギリギリまで回数券を使って負担増を避けてきたというような「実績」があるわけです。

特に今回は、本来サービスで競いあうはずの各社局が一斉に「サービス低下」に舵を切ったとも言えるわけで、このあたりは別の意味で問題な行為ともいえます。

ちなみに、電子マネー機能にしても、ここまで利用者数が増えると、マネーサプライの問題や、発行体リスク管理の問題など、中央銀行のコントロールその他政策的な問題も出てくるわけで、私企業にここまでの「私鋳銭」発行を容認すべきかと言う議論も当然出てきます。

そう考えると、手形や株券の電子化のように、通貨の電子化として国が管理する形態で普及させる形への移行も当然視野に入れるべきという展論になるのです。

とはいえ磁気SFカードでもない紙のきっぷのころには、実はもっとメリットのあるサービスがあったケースも多いのですが、それが一片の通知で廃止されていることも多々ありました。

しかし、今ではそれが当たり前となっているように、今回の首都圏の交通ICカードの共通化に伴う「制度変更」も同じように「そういうものだ」として定着していくのでしょう。

それが良いことなのか悪いことなのかは一概には言えませんが、変更され、なかには「後退」したサービス水準が、公共交通のサービスとして自家用車その他と条件を競うことになることだけは確かなのです。

|

| メリットの陰にあるものは... |

| このページは、2019年3月に保存されたアーカイブです。最新の内容ではない場合がありますのでご注意ください |